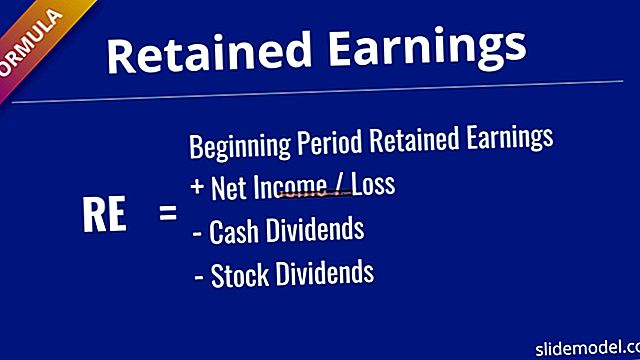

Exemples de costos mixtos en comptabilitat

Podeu classificar els costos de la vostra empresa com a fixos, variables i mixtos en funció de com canvien en resposta a les vostres vendes o producció. Els costos fixos continuen sent els mateixos, independentment de les unitats que produïu o vengueu. Els costos variables estan directament relacionats amb les vostres vendes i producció. Fluctuen a mesura que augmenta i disminueix la vostra producció.

Els costos mixtos són una combinació dels costos fixos i variables. Tot i que la porció fixa d’un cost mixt continua sent la mateixa, la porció variable canvia juntament amb les vostres vendes o producció.

Definició de cost mixt de fabricació

Els comptables consulten el vostre compte general de fàbrica per trobar els vostres costos mixtos. La despesa general de la fàbrica conté tots els vostres costos de fabricació, excepte els materials directes i la mà d’obra directa. Alguns costos de fabricació mixtos s’originen en la maquinària i l’equip llogat de la fàbrica. Un cost mixt conté una taxa base fixa i una taxa variable que fluctua amb l’ús.

Per exemple, la part fixa del contracte d’arrendament de l’equip és un càrrec pla de 2.000 dòlars per produir de zero a 10.000 unitats. Se us cobrarà un cost variable d’1,50 dòlars per cada unitat produïda per sobre del límit de producció de 10.000.

Despeses mixtes de marxandatge

Si llogeu la vostra oficina comercial, el vostre lloguer mensual pot ser un cost mixt. El cost fix seria la tarifa plana mensual i el cost variable un percentatge de les vostres vendes brutes. Per exemple, signeu un contracte d’arrendament amb una tarifa plana de 1.000 dòlars mensuals i pagueu un 10 per cent addicional en funció de les vostres vendes brutes. La porció variable fluctua juntament amb les vostres vendes.

Si les vostres vendes brutes són de 20.000 dòlars, l'import variable és de 20.000 dòlars multiplicat pel 10 per cent o 2.000 dòlars. La renda d’aquest mes és la tarifa plana de 1.000 $ més el cost variable de 2.000 $, o 3.000 $.

Exemples generals de cost mixt

Moltes despeses comercials diàries es comptabilitzen com a despeses mixtes. El servei de telefonia mòbil consisteix en un càrrec fix fix mensual i tarifes variables per a missatges de text i trucades de llarga distància. Els serveis públics, inclosos l’electricitat, l’aigua i el gas natural, solen ser costos mixtos. Se us cobrarà una tarifa fixa per utilitzar un import base i, a continuació, pagareu un càrrec variable addicional per qualsevol ús que faci per sobre de l'import base.

Per exemple, la vostra empresa d’aigua us cobra un càrrec fix de 75 dòlars per utilitzar fins a 500 galons d’aigua. El cost variable és la tarifa addicional d’1 dòlar que es cobra per cada galó superior a la base de 500 galons.

Analitzar els costos mixtos

Podeu tenir en compte els costos mixtos dividint-los en els components fixos i variables. Per calcular els imports, multipliqueu el cost variable per unitat d’activitat pel nombre d’unitats i afegiu-lo als vostres costos fixos.

Per exemple, el vostre proveïdor d’Internet us cobra una tarifa fixa de 50 dòlars al mes durant 500 hores i 2 dòlars per cada hora de més de 500 hores. Fas servir 550 hores al mes. El vostre ús variable és de 550 hores menys 500 hores, o 50 hores. El cost variable total és de 2 USD multiplicat per 50 hores o 100 USD. El vostre cost mixt total és de 50 $ més 100 $ o 150 $.